Il y a un moment, dans beaucoup de dossiers, où la victime comprend que le combat ne sera malheureusement pas seulement médical. Les soins finissent par s’espacer, la rééducation devient une routine, les cicatrices se referment, et pourtant une autre réalité s’installe : celle du travail qui ne rentre plus dans la même case. Le poste que vous occupiez, la carrière que vous aviez construite, les gestes que vous faisiez sans y penser, les horaires que vous teniez, les trajets que vous enchaîniez, tout ça devient plus difficile. Et c’est là que beaucoup se font avoir, parce qu’ils pensent que l’indemnisation ne concernera que ce qui est “visible” ou “mesurable” : une facture, un arrêt de travail, une perte de salaire.

Pourtant, la nomenclature Dintilhac a prévu un poste précisément pour éviter cette injustice-là : l’incidence professionnelle. Ce poste existe pour réparer ce que l’accident a fait à votre vie de travail quand, même en continuant à exercer, vous n’êtes plus dans les mêmes conditions, ni dans le même avenir. Et c’est aussi le poste où les assureurs jouent le plus souvent la montre, la minimisation et la phrase qui anesthésie : “vous verrez plus tard”. Plus tard, c’est trop tard ! Parce que ce poste se construit avec une démonstration, et la démonstration se prépare pendant que les choses se vivent.

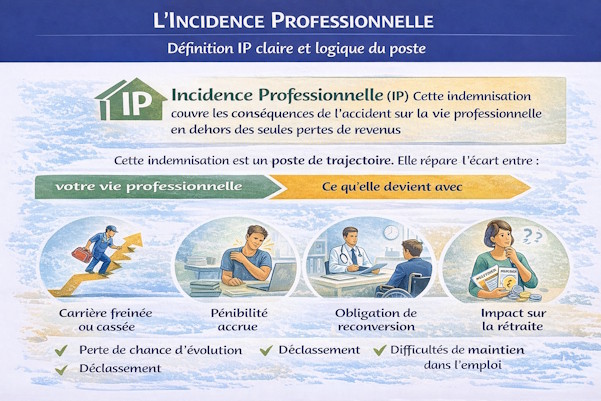

L’incidence professionnelle : définition IP claire et logique du poste

L’incidence professionnelle est un poste de la nomenclature Dintilhac qui vise à indemniser les conséquences de l’accident sur la vie professionnelle, en dehors des seules pertes de revenus. Ce n’est pas un “doublon” des pertes de gains professionnels futurs. Ce n’est pas une ligne de confort. C’est une réparation distincte, parce que la vie professionnelle ne se résume pas à un chiffre mensuel.

L’incidence professionnelle couvre notamment ce qui suit :

- une carrière freinée ou cassée,

- une perte de chance d’évolution,

- un déclassement,

- une pénibilité accrue,

- une dévalorisation sur le marché du travail,

- des difficultés de maintien dans l’emploi,

- la nécessité d’une reconversion,

- l’impact sur les droits à la retraite.

Ce poste est donc un poste de trajectoire. Il indemnise l’écart entre “ce que votre vie professionnelle aurait été sans l’accident” et “ce qu’elle devient avec”. Une précision importante doit être comprise dès le départ : l’incidence professionnelle n’exige pas que vous soyez totalement inapte. Au contraire, elle est souvent déterminante quand la victime n’est pas déclarée inapte à tout travail, mais qu’elle ne peut plus exercer son métier de façon normale, qu’elle ne peut plus évoluer, ou qu’elle est maintenue artificiellement dans l’emploi par des aménagements précaires.

Ce que les assureurs tentent d'objecter sur l'incidence professionnelle

L’assureur adore les raisonnements simples, parce qu’ils ferment le débat. Sur l’incidence professionnelle, il y a trois raisonnements simplistes qui reviennent régulièrement et qu'il faut pouvoir combatte avec un avocat en défense des victimes de la route pour ne pas être victime une seconde fois.

- Le premier, c’est “vous travaillez, donc il n’y a pas de préjudice”. C’est le plus fréquent, et c’est le plus injuste. La réalité, c’est qu’on peut travailler et souffrir, travailler et se dégrader, travailler et perdre sa carrière. Le fait de reprendre, parfois par nécessité économique, n’efface pas pour autant le dommage. Il peut même le masquer pendant un temps, jusqu’au moment où ça craque.

- Le deuxième, c’est “vous pouvez faire autre chose”. C’est l’argument théorique par excellence. Il permet de transformer une obligation de reconversion en pseudo-solution. Or se reconvertir, ce n’est pas cliquer sur un bouton. C’est repartir à zéro, accepter l’incertitude, supporter une baisse de statut ou de revenus, et parfois échouer malgré tous les efforts. Et quand l’assureur vous dit “vous pouvez”, il ne prend aucun risque. Le risque, c’est vous qui le portez. Nous ne savons que trop bien au sein de votre cabinet que quelqu'un qui a exercé un métier donné pendant une bonne partie de sa vie n'aura pas la même employabilité en arrivant sur le marché de l'emploi avec un âge plus avancé que quelqu'un qui débute sa carrière ou avec moins d'expérience professionnelle que quelqu'un qui a au même âge une expérience significative dans le métier en question.

- Le troisième, c’est la standardisation : “c’est ce que font les tribunaux”, “c’est le barème”, “c’est la pratique”. C’est un discours qui donne l’impression que l’incidence professionnelle serait une case automatique. Or elle ne l’est pas, parce qu’elle dépend du métier, de l’âge, des compétences, du marché de l’emploi, de l’état de santé, des séquelles, de la réalité des tâches, des possibilités d’adaptation. Deux dossiers ne se ressemblent pas, même quand les séquelles semblent similaires. Et c’est précisément ce que l’assureur cherche à éviter : la personnalisation.

L’incidence professionnelle s’inscrit dans un ensemble, pas dans une case isolée

Dans un dossier de nomenclature Dintilhac, l’erreur la plus fréquente consiste à traiter chaque poste comme s’il vivait seul, dans son couloir, sans portes ni passerelles. C’est exactement ce que les assureurs aiment : des postes séparés, des discussions compartimentées, et une indemnisation qui se “gère” poste par poste, en réduisant l’effet d’ensemble. Or l’incidence professionnelle est un poste avec de nombreuses imbrications à prendre en considération ; parce qu’elle prend racine dans la réalité du quotidien et qu’elle se nourrit, directement ou indirectement, des autres postes.

D’abord, l’incidence professionnelle s’appuie presque toujours sur le déficit fonctionnel permanent par exemple. Le DFP traduit des séquelles durables, un taux, une atteinte à l’intégrité. Même si le travail ne se résume pas à un pourcentage, ce taux sert souvent de socle : plus le Déficit Fonctionnel Permanent est significatif, plus il devient difficile de prétendre que la vie professionnelle serait restée “intacte”. Les assureurs tentent parfois l’inverse : minimiser le DFP pour faire tomber, en cascade, l’argumentaire sur l’incidence professionnelle. C’est pour cela que ces deux postes doivent être cohérents entre eux : on ne peut pas soutenir des séquelles sérieuses d’un côté et accepter une lecture “neutre” de l’impact sur le travail de l’autre.

Ensuite, l’incidence professionnelle dialogue avec la perte de gains professionnels actuels (PGPA) et les pertes de gains professionnels futurs (PGPF). La PGPA raconte l’avant-consolidation : arrêts, baisse de revenus, primes perdues, activité interrompue. La PGPF raconte l’après : ce qui est perdu à long terme, parfois jusqu’à la retraite. L’incidence professionnelle, elle, se situe souvent au milieu, là où l’assureur cherche à “fermer” le dossier avec une logique trop courte. Il arrive qu’une victime n’obtienne pas de perte de gains professionnels futurs parce qu’elle n’est pas déclarée inapte à tout travail, et c’est précisément là que l’incidence professionnelle devient le poste pivot : il permet de réparer la réalité d’une carrière freinée, d’un déclassement, d’une reconversion imposée, d’une pénibilité anormale, même lorsque l’assureur prétend qu’il n’y aurait “pas de pertes” à indemniser. À l’inverse, lorsque des pertes de gains professionnels futurs existent, l’incidence professionnelle ne disparaît pas : elle continue de réparer ce qui n’est pas un salaire perdu mais un avenir professionnel abîmé.

L’incidence professionnelle se renforce aussi avec le déficit fonctionnel temporaire (DFT) et les souffrances endurées (SE). Le DFT décrit une période de vie diminuée avant consolidation, et les SE racontent la dureté du parcours médical. Ces postes ont une influence indirecte mais réelle : un parcours lourd, long, douloureux, avec hospitalisations, complications, rééducation pénible, peut entraîner une rupture durable dans la dynamique professionnelle. Certains dossiers montrent clairement que le “retour” au travail, même possible, ne remet jamais la victime dans l’élan antérieur. L’assureur essaie souvent de découper le temps : “avant c’était médical, maintenant on parle travail”. Or le corps et l’esprit ne découpent pas comme ça. Un parcours lourd laisse des traces, et ces traces peuvent peser sur la capacité à tenir un rythme, à se concentrer, à gérer la pression, à reprendre confiance. Ces souffrances endurées sont des éléments que l’incidence professionnelle peut intégrer, dès lors qu’ils se traduisent concrètement dans la vie de travail.

Enfin, certains dossiers rendent visible une imbrication plus “matérielle” : quand les séquelles imposent des contraintes de logement, via les frais de logement adaptés (FLA), cela peut avoir un effet professionnel direct. Un logement inadapté, des accès compliqués, une salle de bain impossible, une fatigue accrue dès le matin, une dépendance aux proches, peuvent transformer la reprise du travail en épreuve. Et, parfois, l’adaptation du logement devient une condition de maintien dans l’emploi, notamment lorsque la victime doit télétravailler, se reposer davantage, organiser différemment ses déplacements, ou limiter les efforts physiques. Là encore, l’assureur adore isoler : “le logement, c’est le logement, le travail, c’est le travail”. La réalité, elle, ne s'isole pas si simplement : si le quotidien devient plus lourd, la vie professionnelle en paie le prix.

Cette logique d’ensemble n’est pas un détail technique. C’est une stratégie de défense. Une stratégie qui n'est d'ailleurs pas exposée ici de façon exhaustive, mais qui permet de comprendre que sans un avocat en défense des victimes d'accident de la route fermement décidé à vous obtenir la juste indemnisation, un assureur habile saura minimiser la somme qui devrait être perçue dans le cadre d'une indemnisation adaptée à la réalité de tous les préjudices subis. Parce que lorsqu’on montre que l’incidence professionnelle est cohérente avec les autres postes, on empêche l’assureur de prétendre que ce serait un poste “à part”, facultatif, négociable au rabais. Dans un dossier bien construit, les postes se répondent. Et quand ils se répondent, la minimisation devient beaucoup plus difficile.

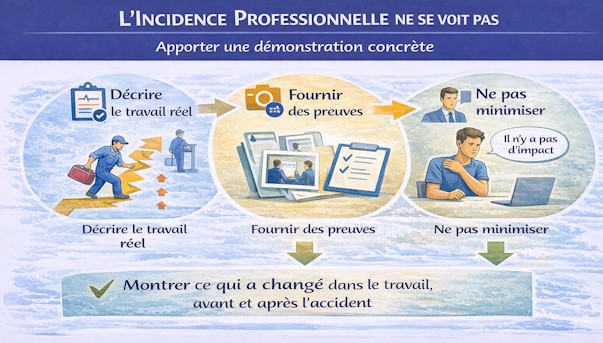

L’incidence professionnelle ne se "saute pas aux yeux", donc il faut la rendre visible

C’est le problème central de ce poste : il n’a pas "la force" d’une facture. Il ne s’impose pas tout seul. Il doit être raconté, démontré, documenté. Et cette démonstration a une logique : montrer un avant, montrer un après, et montrer pourquoi l’écart est durable.

Dans beaucoup de dossiers, la victime fait exactement l’inverse, souvent sans s’en rendre compte. Elle tient bon, elle minimise, elle dit “ça va” parce qu’elle ne veut pas paraître fragile, parce qu’elle veut garder son emploi, parce qu’elle veut rester digne. Et cette dignité devient un piège. Car l’assureur s’en sert pour dire : “Vous voyez, il n’y a pas d’impact.” Il faut donc comprendre une règle simple : ce poste ne vous demande pas d’être plaintif. Il vous demande d’être précis.

La précision, ici, c’est décrire le travail réel. Pas le titre. Pas “je suis dans le bâtiment” ou “je suis infirmière”. Mais ce que vous faisiez réellement : porter, pousser, rester debout, conduire, grimper, manipuler, se concentrer, gérer des urgences, faire des horaires, faire des astreintes, encaisser une charge mentale, travailler de nuit, travailler avec des contraintes de sécurité. Ce sont ces éléments qui permettent de faire le lien entre les séquelles et l’impact professionnel.

Les formes les plus fréquentes d’incidence professionnelle

L’incidence professionnelle prend souvent des formes très concrètes, mais qui ne sont pas toujours “officielles”. Et c’est là que beaucoup se font enfermer : tant qu’il n’y a pas un document qui dit noir sur blanc “déclassement”, l’assureur fait comme si ça n’existait pas. Or, dans la vraie vie, l’impact professionnel est souvent implicite.

- Il peut s’agir d’une modification des tâches. Vous ne faites plus les missions les plus techniques, ou les plus physiques, ou celles qui donnent de la valeur au poste. Vous êtes “mis de côté” sur des tâches secondaires. Sur le papier, vous êtes toujours là. Dans les faits, vous sortez du cœur du métier.

- Il peut s’agir d’une réduction d’horaires ou d’une suppression d’astreintes. Là encore, le salaire peut sembler proche, mais la dynamique de carrière change. La personne devient moins “mobilisable”, moins “évolutive”, plus exposée à une réorganisation.

- Il peut s’agir d’une pénibilité accrue. Le travail devient plus dur, plus long, plus épuisant. La victime met en place des stratégies de compensation : pauses, traitements, douleurs acceptées, fatigue accumulée. Ce type de situation est typique : elle tient, puis elle craque, parfois des mois ou des années après. Et à ce moment-là, l’assureur prétend que la rupture serait “un autre problème”. Non. C’est la continuité logique.

- Il peut s’agir d’une perte de chance. Une promotion espérée, une formation envisagée, un concours, une mobilité, une prise de responsabilités. L’accident vient fermer la porte, parfois sans bruit. Et lorsque la porte se referme sans bruit, il faut souvent se battre pour la faire reconnaître juridiquement.

- Enfin, il peut s’agir d’un déclassement ou d’une reconversion. La victime ne peut plus exercer son métier. Elle doit changer. Et ce changement entraîne souvent une perte de statut, une perte de revenus à moyen terme, une perte d’identité professionnelle, une perte de confiance. Même lorsque la reconversion réussit, elle a un coût humain et un coût de trajectoire que ce poste a vocation à réparer.

L’expertise : un point de passage qui influence tout le reste

Même si l’incidence professionnelle n’est pas un poste “médical” au sens strict, l’expertise médicale joue un rôle énorme. Pourquoi ? Parce qu’elle fixe les restrictions et les limitations qui serviront ensuite de base au raisonnement.

Si l’expertise minimise les douleurs, la fatigabilité, les troubles cognitifs, les limitations de port de charges, les restrictions de posture, les conséquences psychiques, alors l’assureur dira que l’impact professionnel est faible. Et si l’impact professionnel n’est pas décrit, l’assureur dira que rien ne prouve qu’il existe.

C’est pour cela qu’il faut faire entrer, au bon moment, des éléments concrets sur le travail. Pas pour demander au médecin de se prononcer sur une carrière, mais pour lui permettre de comprendre ce que les limitations impliquent dans la réalité d’un poste. Une restriction “pas de port de charges” n’a pas la même signification pour un employé de bureau que pour un carreleur. Une limitation “pas de station debout prolongée” n’a pas le même effet pour un vendeur que pour un comptable. Et tant que cette différence n’est pas expliquée, le dossier reste abstrait, donc facile à réduire.

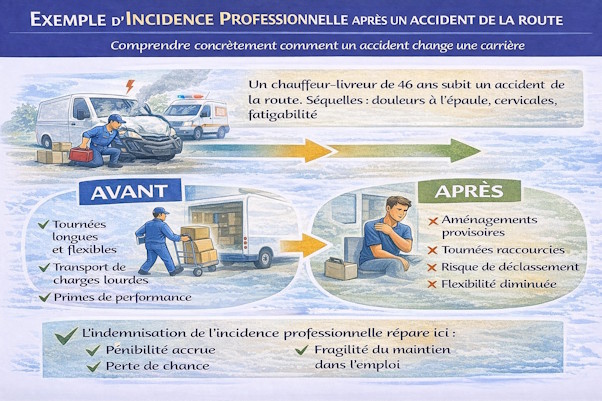

Exemple d’incidence professionnelle après un accident de la route

Prenons un cas très parlant, parce qu’il est fréquent. Un homme de 46 ans est chauffeur-livreur. Après un accident de la route, les souffrances endurées sont notamment physiques puisqu'il conserve une limitation du membre supérieur et des douleurs cervicales mais aussi morales avec une fatigabilité importante. Il reprend le travail avec des restrictions. Il ne peut plus porter comme avant, il ne peut plus manipuler certains colis, il ne peut plus enchaîner de longues tournées sans douleurs. Il tient, parce qu’il n’a pas le choix.

L’employeur réorganise temporairement. On lui donne des tournées plus courtes, des charges plus légères. Il perd certaines primes liées aux performances. Il devient moins flexible. L’entreprise change de contrat, les tournées évoluent, les charges reviennent, et les aménagements deviennent difficiles à maintenir. Au bout d’un moment, le risque devient évident : à la moindre réorganisation, la victime peut être écartée, reclassée sur un poste moins valorisé, ou sortir de l’emploi.

Dans ce dossier, l’assureur peut tenter de dire : “Il travaille, donc pas d’incidence.” Pourtant, l’incidence professionnelle est manifeste : pénibilité accrue, fragilité de maintien, dévalorisation sur le marché, perte de chance de carrière, risque de déclassement, et impact sur la retraite si les années à venir se font avec moins de stabilité ou de rémunération.

Ce type d’exemple montre une chose : l’incidence professionnelle n’est pas seulement l’impact d’aujourd’hui, c’est l’impact de demain déjà écrit dans les contraintes d’aujourd’hui.

Comment construire une démonstration solide sur ce poste

Pour obtenir une indemnisation de l’incidence professionnelle à la hauteur, il faut sortir du vague. Il faut une démonstration qui tient debout.

- La première étape, c’est de décrire le métier réel. Ce que la victime faisait, ce qui lui permettait d’évoluer, ce qui faisait sa valeur dans l’entreprise. Ensuite, il faut décrire ce qui n’est plus possible. Les gestes interdits, les positions impossibles, les tâches abandonnées, les horaires devenus intenables, les déplacements évités. Puis il faut démontrer que cet écart n’est pas un “caprice”, mais la conséquence directe du préjudice corporel.

- La deuxième étape, c’est de montrer les effets sur la trajectoire. Une trajectoire, ce n’est pas seulement une promotion. C’est aussi la stabilité, la polyvalence, la capacité à tenir dans le temps, la capacité à rester employable. Et quand l’accident réduit cette capacité, la victime devient plus exposée, plus fragile, plus dépendante d’une bienveillance qui peut disparaître.

- La troisième étape, c’est de tenir compte de l’âge, du marché de l’emploi, et de la réalité sociale. Un discours théorique sur la reconversion peut être facile. La réalité d’un marché du travail, surtout pour certaines catégories d’âge ou certains secteurs, est beaucoup plus dure. Et le dossier doit le refléter, parce que sinon l’assureur impose sa version optimiste et réductrice.

- Enfin, il faut rappeler que l’incidence professionnelle n’est pas un poste à “régler vite” pour fermer le dossier. C’est un poste qui touche à la durée. Beaucoup de victimes vivent une dégradation progressive : elles tiennent, puis elles s’épuisent, puis elles sortent. Et si le dossier n’a pas anticipé cette logique, la victime se retrouve seule quand la fragilité se transforme en rupture.

L’incidence professionnelle est donc un poste de réparation au long cours. Il est là pour empêcher que la victime porte, pendant des années, le coût professionnel d’un accident que d’autres veulent réduire à une somme rapide et standardisée. Et c’est précisément pour cela qu’il faut le traiter comme un poste central, construit, argumenté, et défendu sans accepter qu’on le transforme en “petite ligne” au milieu d’un protocole.

Avocat en réparation du Préjudice de l'Incidence Professionnelle Dintilhac

Pour une consultation gratuite, et l’évaluation de vos préjudices, votre avocat en réparation du préjudice de l'incidence professionnelle de la nomenclature Dintilhac maître Régley se tient à votre disposition : 03 20 15 99 46 / 06 99 93 19 10