Un accident de la route ne casse pas seulement une routine, il peut casser le quotidien. Et quand le quotidien casse, c’est souvent le lieu de vie qui devient le révélateur le plus brutal. Le couloir trop étroit, la marche à l’entrée, la baignoire impossible, la chambre à l’étage, la cuisine qui oblige à se contorsionner, la poignée de fenêtre qu’on n’arrive plus à saisir, la porte qu’on ne pousse plus. Là où, avant, le logement était un refuge, il peut devenir un parcours d’obstacles.

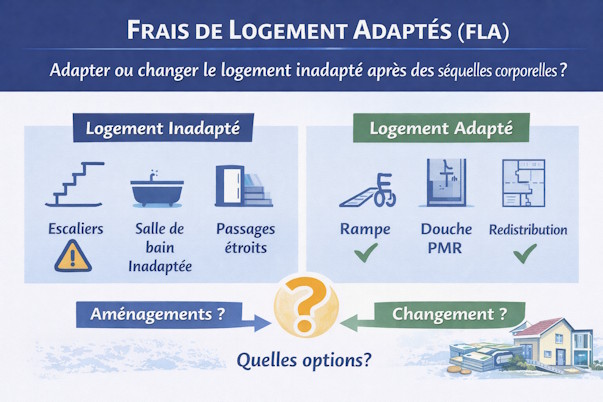

C’est exactement pour ça que la nomenclature Dintilhac prévoit un poste à part entière : celui des frais de logement adapté, aussi appelés FLA. Ce poste touche à l’autonomie, à la sécurité, à la dignité, et à la possibilité même de vivre chez soi sans danger. Et c’est précisément parce qu’il coûte cher qu’il est souvent contesté, discuté, grignoté, “réduit au minimum”. Pourtant, vous conviendrez qu'un logement adapté, ce n’est pas un confort de luxe. C’est, très souvent, la condition pour que la victime puisse simplement habiter quelque part sans se mettre en danger, sans s’épuiser, sans dépendre en permanence des autres.

Frais de logement adapté : définition FLA, nomenclature Dintilhac

Les frais de logement adapté correspondent, dans le référentiel Dintilhac, aux dépenses rendues nécessaires par l’inadaptation du logement suite aux séquelles d’un préjudice corporel. L’idée est simple sur le papier : si l’accident vous impose des contraintes nouvelles, le droit doit permettre que votre logement soit modifié, ou que vous puissiez en changer, pour vivre dans des conditions compatibles avec votre état.

Cette définition paraît évidente. Dans la pratique, elle devient vite un champ de bataille, parce qu’il y a une question qui revient toujours, et qui décide de tout : est-ce qu’on parle d’aménagements, ou d’un déménagement, voire d’un projet de logement entièrement repensé ? Et derrière cette question, il y a des montants qui n’ont rien à voir. C’est une chose de financer une douche de plain-pied. C’en est une autre de financer un logement accessible, une redistribution des pièces, une rampe extérieure, un ascenseur, une adaptation complète, ou un changement de logement quand l’existant est impossible à rendre réellement accessible.

Ce que le poste FLA vise à réparer

Le poste FLA vise à réparer les frais liés à l’adaptation du logement pour compenser les limitations fonctionnelles. Cela peut concerner la circulation, l’accès aux pièces essentielles, l’usage de la salle de bain, la préparation des repas, la sécurité dans les déplacements, la prévention des chutes, l’accès extérieur, la gestion des ouvertures, et, plus largement, tout ce qui rend le logement vivable et utilisable dans la durée.

Il faut insister sur une réalité que beaucoup découvrent trop tard : l’adaptation n’est pas qu’une question de fauteuil roulant. On peut avoir besoin d’un logement adapté sans être en fauteuil. Un trouble de l’équilibre, une faiblesse d’un membre, des douleurs chroniques, une fatigabilité extrême, des troubles neurologiques, une limitation d’amplitude, une impossibilité de porter, de monter, de se baisser, de franchir des obstacles, peuvent suffire à rendre un logement inadapté.

Le lien entre consolidation et frais de logement adapté

Le poste frais de logement adapté se situe du côté des besoins durables, donc il est très souvent discuté après la consolidation du dommage. Mais attention à un piège : attendre “la fin” pour poser le sujet, c’est souvent laisser l’assureur installer sa version des choses. La réalité du logement, elle, se vit dès le retour à domicile. Et si la victime se met en danger pendant des mois parce que rien n’a été organisé, on se retrouve ensuite à justifier dans l’urgence ce qui aurait dû être posé méthodiquement.

Dans un dossier bien tenu, l’adaptation du logement s’anticipe. Parce que le logement, ce n’est pas un poste abstrait. C’est l’endroit où l’on vit, où l’on se lave, où l’on dort, où l’on tente de récupérer. Et si le logement n’est pas compatible avec l’état, la récupération elle-même peut être compromise.

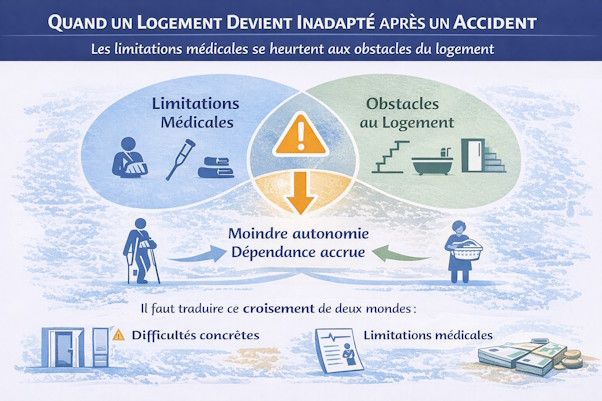

Quand un logement devient inadapté après un accident de la route

Après un accident de la route, l’inadaptation du logement ne se limite pas à “ça serait plus pratique autrement”. Elle se mesure à des difficultés concrètes. Monter un étage devient une épreuve ou un risque. Entrer dans une baignoire devient impossible. Passer un seuil devient dangereux. Ouvrir des volets devient irréalisable. Porter un panier de linge devient une contrainte démesurée. La victime finit par éviter certaines pièces, puis par réorganiser sa vie autour d’un périmètre réduit, souvent au prix d’une perte d’autonomie et d’une dépendance accrue.

Ce qui rend ce poste si sensible, c’est qu’il est au croisement de deux mondes. Le monde médical décrit des limitations. Le monde du logement décrit des obstacles. Entre les deux, il faut traduire, démontrer, rendre visible.

Les situations les plus fréquentes

Un escalier intérieur, une entrée avec marches, une chambre à l’étage, une salle de bain trop étroite, une porte qui s’ouvre mal, une cuisine non accessible, un couloir étroit, un manque de place pour un matériel, une absence de stationnement proche, une impossibilité d’accéder à l’extérieur, un immeuble sans ascenseur : ces éléments, pris séparément, peuvent sembler “banals”. Ensemble, ils peuvent rendre un logement impossible.

Il y a aussi des situations moins visibles, mais tout aussi décisives. Une victime peut marcher, mais avec une fatigabilité telle que traverser l’appartement devient une épreuve. Elle peut tenir debout, mais avec un équilibre fragile qui rend chaque seuil dangereux. Elle peut utiliser un bras, mais pas suffisamment pour gérer des gestes du quotidien comme ouvrir, porter, manipuler. Et ces contraintes, si elles ne sont pas expliquées, sont souvent balayées.

Les besoins ne sont pas des caprices

Dans ce poste, l’assureur adore faire passer les besoins pour des envies. C’est une mécanique classique : on transforme un besoin de sécurité en “confort”, un besoin de circulation en “amélioration”, un besoin de plain-pied en “choix personnel”. Et à la fin, on vous propose une adaptation minimale, souvent déconnectée de la réalité.

C’est exactement pour cela qu’il faut cadrer le poste FLA avec une logique simple : la victime n’a pas à “mériter” un logement vivable. Elle a à démontrer que, compte tenu de ses séquelles, le logement actuel ne permet pas une vie quotidienne raisonnable et sécurisée. Le reste, ce sont des tentatives de réduction.

Comment se décide l’adaptation ou le changement de logement

Il existe deux grandes voies : adapter le logement existant, ou changer de logement. La décision ne se prend pas sur un coup de tête. Elle se prend sur des contraintes techniques, des contraintes d’usage, et des contraintes humaines. Avant de parler de travaux, il faut poser une question que trop de dossiers oublient : est-ce que l’adaptation est réellement possible et est-ce qu’elle est réellement pertinente ? Parce qu’on peut parfois faire des travaux, sans pour autant rendre le logement réellement compatible avec la vie de la victime.

Adapter : quand c’est possible et cohérent

Adapter, cela peut vouloir dire transformer une salle de bain, élargir des passages, installer des barres d’appui, revoir des ouvertures, supprimer des seuils, repenser une cuisine, créer une chambre au rez-de-chaussée, sécuriser les accès, installer un monte-escalier, revoir un accès extérieur, aménager un stationnement, modifier des volets, automatiser certains éléments, optimiser l’éclairage, et, plus largement, réduire les risques et les contraintes.

Dans une adaptation sérieuse, on ne se contente pas d’un “petit devis”. On regarde comment la victime vit, comment elle se déplace, ce qu’elle peut faire seule, ce qui la met en danger, ce qui la fatigue, ce qui exige une assistance. Et on traduit ça en aménagements cohérents.

Changer : quand l’adaptation est un faux remède

Il y a des logements qu’on ne rendra pas adaptés, même avec de gros travaux. Un appartement au quatrième sans ascenseur, un immeuble dont la copropriété refuse des modifications, une maison à étages avec une structure qui empêche une vraie redistribution, un terrain en pente qui rend l’accès dangereux, un logement trop petit pour intégrer le matériel nécessaire : parfois, l’adaptation devient une dépense pour un résultat médiocre.

Dans ces cas-là, la question du déménagement ou de la relocalisation se pose. Et c’est là que les résistances montent, parce que l’assureur préfère presque toujours l’option “travaux minimaux”. Elle coûte moins cher et elle permet de clore le débat plus vite. Sauf que la victime, elle, ne vit pas “plus vite”. Elle vit tous les jours dans ce logement. C'est la raison pour laquelle il faut faire appel à un avocat des victimes d'accident de la route qui défendra les intérêts de la victime avec pugnacité.

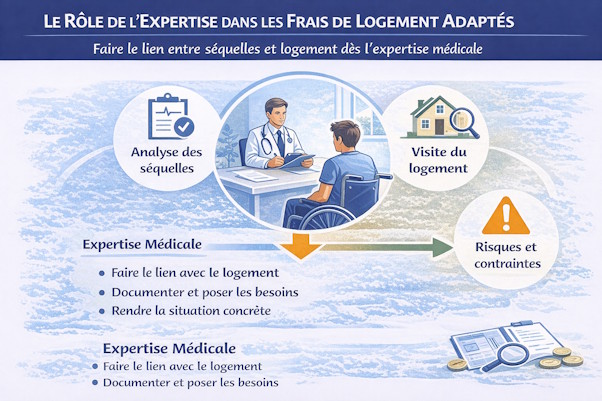

Le rôle de l’expertise dans les frais de logement adapté

Le poste frais de logement adapté se joue très souvent au moment de l’expertise médicale, parce que c’est là que les besoins doivent être posés et reliés aux limitations fonctionnelles. Si l’expertise décrit des séquelles mais ne fait pas le lien avec le logement, l’assureur se saisit du silence pour dire : “ce n’est pas retenu”, “ce n’est pas nécessaire”, “ce n’est pas médical”. Il ne suffit pas de dire “mon logement n’est pas adapté”. Il faut rendre visible pourquoi, comment, avec quelles conséquences, et avec quels risques.

L’évaluation au domicile, un moment déterminant

Quand on veut parler sérieusement de logement adapté, il faut regarder le logement. Pas sur plan, pas sur photo, pas sur une description rapide, mais dans la réalité. L’entrée, les circulations, les pièces de vie, la salle de bain, la chambre, la cuisine, les accès extérieurs, les contraintes de stationnement : c’est là que tout se voit.

Un dossier solide, sur ce poste, s’appuie sur une analyse concrète, qui décrit les obstacles et propose des solutions. Et cette analyse doit être cohérente avec les limitations médicales. Quand l’assureur tente de réduire le débat à “une douche suffit”, c’est souvent parce que le dossier ne montre pas le reste.

L’articulation avec les autres postes Dintilhac

Le poste de préjudice de frais de logement adapté FLA ne vit pas isolé. Il s’articule avec l’aide humaine, parce qu’un logement inadapté augmente la dépendance. Il s’articule avec les frais divers, quand des évaluations techniques sont nécessaires. Il s’articule avec les frais de véhicule adapté si l’accès au logement impose des contraintes de transport. Il s’articule avec l’incidence professionnelle si le logement rend le télétravail impossible ou complique la reprise. Si le dossier est pensé “poste par poste” sans cohérence, l’assureur exploite les contradictions. Si le dossier est pensé comme un ensemble, l’assureur a moins d’espace pour minimiser.

Exemple de frais de logement adapté après un accident de la route

Un exemple permet de comprendre la mécanique. Une victime de 38 ans, passagère dans un accident de la route, conserve des séquelles d’un membre inférieur et des troubles de l’équilibre. Elle marche, mais difficilement, avec douleurs, fatigue et risque de chute. Elle vit dans une maison avec chambre à l’étage, salle de bain avec baignoire, et entrée avec marches.

Au retour à domicile, la victime s’installe temporairement dans le salon, parce qu’elle ne peut plus monter l’escalier sans danger. La toilette devient un problème, parce que l’accès à la baignoire est risqué. Les sorties deviennent rares, parce que franchir les marches à l’entrée est une épreuve. Les proches aident, mais la dépendance pèse et la fatigue s’accumule. La victime finit par éviter des gestes simples, non pas par paresse, mais parce que chaque déplacement coûte trop.

Dans un tel cas, les frais de logement adapté peuvent viser la création d’une chambre au rez-de-chaussée, l’installation d’une douche accessible, la sécurisation des accès, la suppression de certains obstacles, et, si l’adaptation est trop lourde ou techniquement incohérente, la recherche d’un logement de plain-pied. L’enjeu n’est pas esthétique. L’enjeu est de rendre la vie possible, sans danger et sans humiliation.

Ce que l’assureur essaie souvent de faire dans ce type de dossier

L’assureur, dans ce type de dossier, propose fréquemment une réponse courte : “une barre d’appui et un siège de douche”, “quelques aménagements”, “vous marchez donc ce n’est pas nécessaire”. C’est une manière de réduire une problématique de logement à un accessoire, en oubliant l’ensemble de la configuration. Et si le dossier ne décrit pas précisément les contraintes, si personne ne démontre que l’escalier est impraticable, que la salle de bain est dangereuse, que les accès extérieurs posent problème, alors l’assureur installe sa solution minimale comme si elle était raisonnable.

Les tactiques habituelles des assureurs sur le poste FLA

Le poste frais de logement adapté est coûteux, donc il attire toutes les techniques de réduction. Certaines sont grossières, d’autres plus subtiles. Mais elles ont toujours le même objectif : vous faire accepter un aménagement partiel, puis vous expliquer qu’après, “on ne reviendra plus dessus”.

La première tactique consiste à exiger une nécessité “absolue”, comme si la victime devait prouver qu’elle ne peut littéralement plus survivre sans travaux. La réalité juridique n’est pas là. Ce qui compte, c’est l’adéquation entre les séquelles et l’usage du logement. La seconde tactique consiste à isoler un point du logement pour éviter de regarder l’ensemble, par exemple en réduisant tout au seul accès à la douche. La troisième tactique consiste à invoquer des “solutions alternatives” vagues, sans démonstration, juste pour retarder ou réduire.

Une autre tactique est plus sournoise : on vous fait croire que le poste logement serait “déjà inclus” dans d’autres postes, ou qu’il relève d’aides publiques, ou qu’il serait “à votre charge” parce que vous “auriez pu choisir autrement”. Et quand la victime se fatigue, on lui propose un accord rapide, sur une base minimale, à condition de signer un protocole qui verrouille tout.

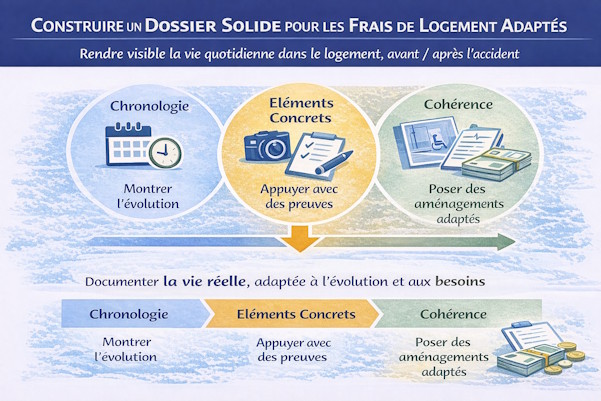

Construire un dossier solide pour les frais de logement adapté

Pour ce poste, les mots ne suffisent pas. Il faut une démonstration. Et la démonstration repose sur une idée simple : rendre visible la vie quotidienne dans le logement, avant et après l’accident. Cela demande une chronologie, parce que l’évolution compte. Cela demande des éléments concrets, parce que le logement n’est pas une théorie. Et cela demande une cohérence, parce que les aménagements proposés doivent correspondre aux limitations constatées.

Documenter le logement et les obstacles réels

Photographier un seuil, un escalier, une salle de bain, un couloir, une entrée, ce n’est pas “faire du bruit”. C’est donner une matérialité au dossier. Décrire combien de temps il faut pour se déplacer, combien d’efforts cela coûte, combien de fois la victime a chuté, combien de fois elle a renoncé à aller dans une pièce, ce n’est pas exagérer. C’est décrire une réalité.

À ce stade, beaucoup de victimes minimisent. Elles disent “ça va”, elles s’adaptent, elles bricolent, elles font comme elles peuvent. Et ce courage-là, paradoxalement, devient une arme contre elles. Parce que l’assureur s’en sert pour dire : “vous y arrivez”. Or “y arriver” n’est pas le critère. Le critère, c’est de vivre sans danger et sans dépendance excessive imposée par l’inadaptation du logement.

Traduire les besoins en travaux cohérents

Un dossier logement ne peut pas rester vague. Il doit dire ce qui doit être fait, pourquoi, et comment. Le débat se fait sur des travaux, des configurations, des solutions techniques. Et ces solutions doivent être justifiées par l’usage et par la sécurité.

Quand les besoins sont posés correctement, l’assureur a plus de mal à jouer la carte du “petit aménagement suffit”. Parce qu’on lui oppose des contraintes concrètes. Et parce qu’on lui montre qu’une solution minimale n’est pas une solution, c’est un report du problème.

Prendre en compte le renouvellement et la durée

Le logement adapté n’est pas toujours un coût unique. Certains aménagements se renouvellent, certains équipements s’usent, certains dispositifs doivent être remplacés. Et si la victime est jeune, le besoin s’inscrit dans la durée. C’est un point que l’assureur aime oublier, parce que penser en “durée” augmente mécaniquement les montants.

La logique du dossier, ici, est de ne pas traiter le logement comme une dépense ponctuelle, mais comme une adaptation durable aux conséquences d’un préjudice corporel.

Propriétaire, locataire, copropriété : la réalité qui change tout

Le logement, ce n’est pas seulement une question de santé. C’est une question de statut et de contraintes juridiques. On n’adapte pas un logement en location comme on adapte une maison dont on est propriétaire. On ne modifie pas des parties communes sans autorisation. On ne transforme pas un appartement en copropriété sans accords.

Ces contraintes ne doivent pas être des excuses pour réduire l’indemnisation. Elles doivent être intégrées au raisonnement. Si la victime ne peut pas faire certains travaux parce que le bailleur refuse, ou parce que la copropriété bloque, ou parce que l’architecture rend la transformation incohérente, alors la question du changement de logement devient plus légitime.

Et ce point doit être documenté, parce que l’assureur adore prétendre que “tout est possible” tant qu’on n’a pas mis noir sur blanc les refus, les impossibilités techniques, ou les contraintes structurelles.

Ce que le poste FLA change dans la reconstruction de la victime

Le poste frais de logement adapté n’est pas qu’un chiffre dans une indemnisation. Il change la trajectoire de la reconstruction. Un logement accessible permet de récupérer mieux, de se reposer, de limiter les douleurs, de réduire le stress, de diminuer la dépendance. Un logement inadapté, à l’inverse, épuise, met en danger, et transforme chaque journée en effort permanent.

Dans un dossier d’indemnisation, il faut donc traiter ce poste comme un pilier. Parce qu’un logement mal adapté peut aggraver d’autres postes, notamment l’aide humaine, la fatigue, les douleurs, la désocialisation, et parfois même le maintien dans l’emploi.

Et c’est exactement pour cela que le débat sur les frais de logement adapté ne doit pas être laissé à une discussion rapide en fin de procédure, quand tout le monde veut “tourner la page”. Ce poste touche à la possibilité même de vivre correctement après un accident, et quand il est réduit artificiellement, ce n’est pas l’assureur qui paie la conséquence au quotidien, c’est la victime.

Avocat en réparation du Préjudice Frais de logement adapté Dintilhac

Pour une consultation gratuite, et l’évaluation de vos préjudices, votre avocat en réparation du préjudice des frais de logement adapté de la nomenclature Dintilhac maître Régley se tient à votre disposition : 03 20 15 99 46 / 06 99 93 19 10